Certo, fatta eccezione per i Siciliani, scritto così il titolo lo capiranno in pochi.

Ma la storia di oggi affonda le sue radici appunto in Sicilia, e specificatamente a Lentini e Carlentini, centri agricoli della provincia settentrionale di Siracusa.

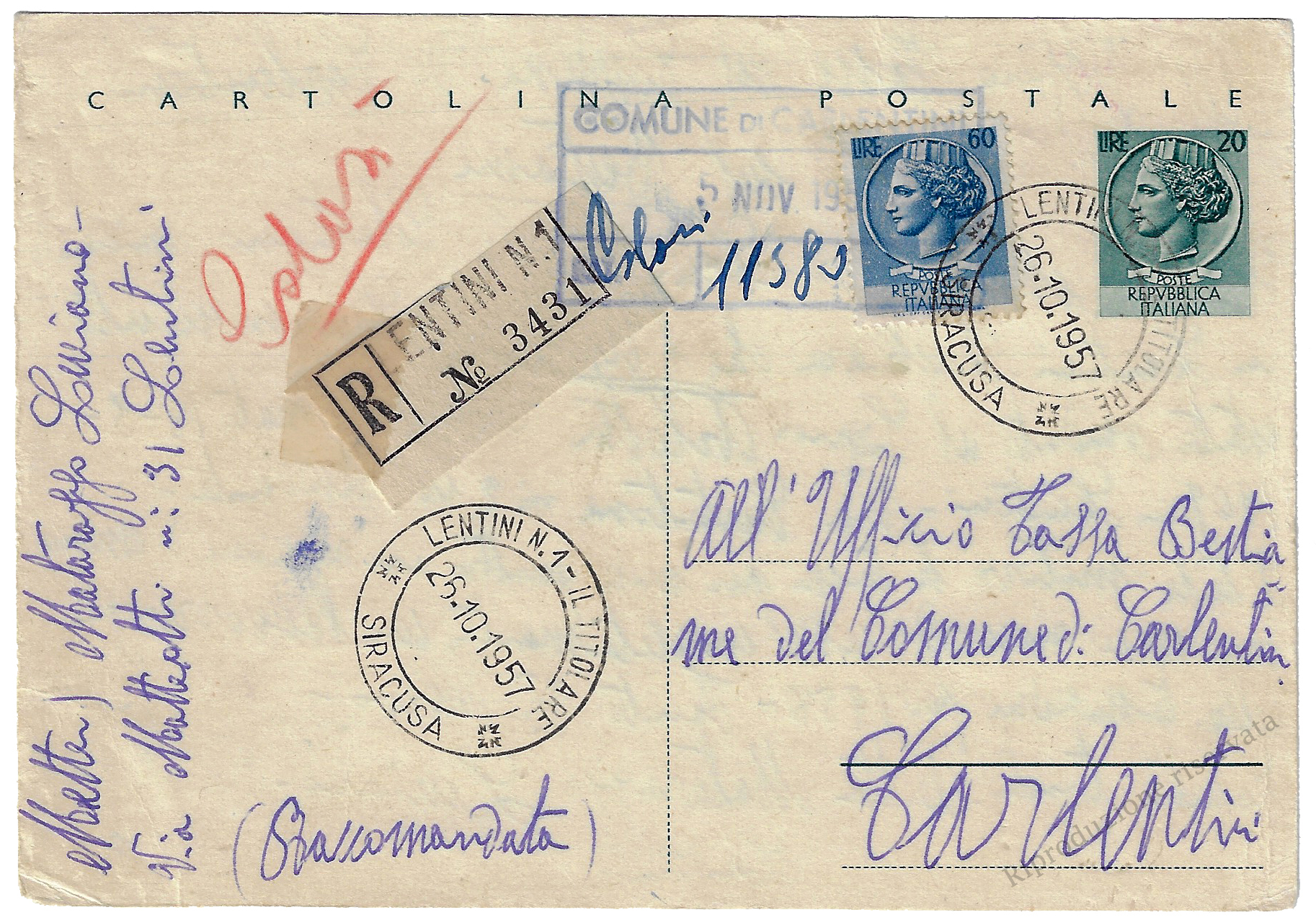

E’ il 26 ottobre 1957, e dall’Ufficio Postale N.1 di Lentini parte una cartolina raccomandata destinata all’Ufficio Tassa Bestiame del Comune di Carlentini.

A spedirla è il sig. Luciano, fu Sebastiano, abitante appunto a Lentini.

Scrive:

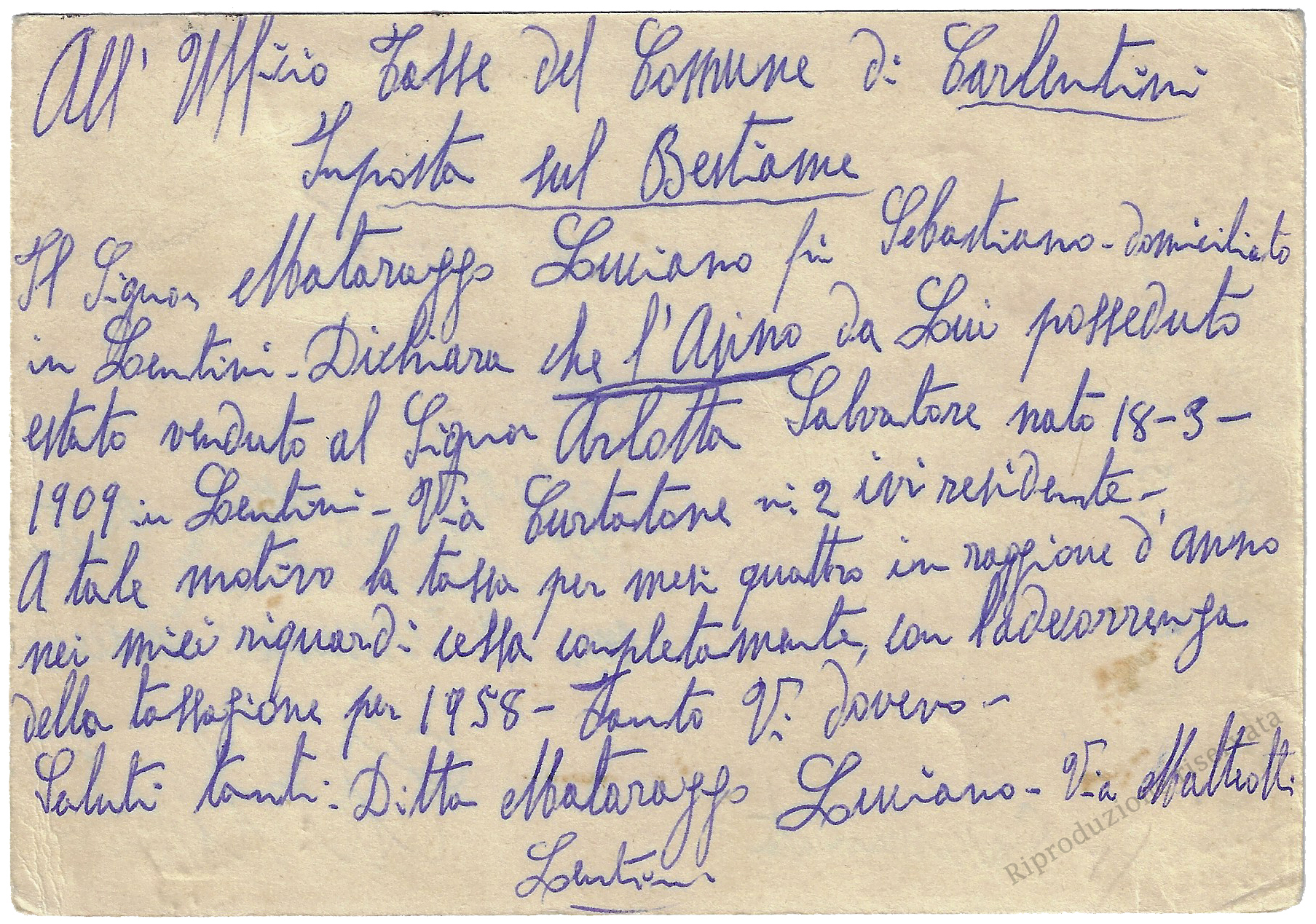

«Il Signor Matarazzo Luciano fu Sebastiano – domiciliato in Lentini – Dichiara che l’Asino da Lui posseduto estato venduto al Signor Arlotta Salvatore nato 18-3-1909 in Lentini – Via Curtatone n.2 ivi residente –

A tale motivo la tassa per mesi quattro in raggione d’anno nei miei riguardi cessa completamente, con ladecorrenza della tassazione per 1958 – Tanto Vi dovevo –

Saluti tanti – Ditta Matarazzo Luciano – Via Matteotti

Lentini.»

E’ quindi una comunicazione per la vendita dell’asino, “u sceccu” come si direbbe in Siciliano.

E adesso si comprende meglio il titolo di questo ‘sfizio’: “si è venduto l’asino“.

L’imposta sul bestiame venne per la prima volta introdotta con la Legge n.4513 del 26 luglio 1868, limitatamente al Compartimento ligure-piemontese.

Il bestiame era stato già oggetto di normativa, relativamente al pascolo, alla locazione, alla soccida, ma non al possesso in sé.

Con il Regio Decreto-Legge n.1388 del 23 ottobre 1922 si concesse la possibilità ai singoli Comuni di applicare una tassa in percentuale al valore dei capi di bestiame e non semplicemente al loro numero.

Una mucca varrà più di un asino, no?

Una compiuta normativa sull’argomento si ebbe però solo con il Regio Decreto n. 1175 del 14 settembre 1931, “Testo unico per la finanza locale“, quando si determinò al Capo VI l’imposta sul bestiame, sugli animali caprini e sui cani.

In particolare, venne resa obbligatoria la tassa di possesso di un capo in percentuale al suo valore. Erano sottoposti a tassazione i cavalli, i muli, gli asini, gli animali bovini, bufalini, caprini, pecorini e suini (Art. 122).

La tassa era dell’1% del valore del capo, ad eccezione degli animali pecorini e suini, nonchè dei cavalli, muli ed asini non appartenenti ad aziende agricole per i quali era invece elevata al 2% (Art. 126).

Inoltre (Art. 124), “Sono solidalmente tenuti al pagamento della imposta, insieme con i detentori, i proprietari di bestiame, anche se risiedono in comuni diversi.”

Ecco perché il titolare del nostro asino, residente a Lentini, scrisse al Comune di Carlentini. Perché evidentemente il suo fondo agricolo ricadeva in territorio di Carlentini, quindi l’asino “risiedeva” in Carlentini e non in Lentini, e quindi (indipendentemente dalla residenza del proprietario) a Carlentini andava pagata la tassa.

L’imposta comunale sul bestiame venne definitivamente abolita a decorrere dell’1 gennaio 1961 grazie alla Legge n.1371 del 21 ottobre 1960.

Il sig. Arlotta dovette quindi pagare la tassa solo per tre anni: gli andò proprio bene…

Riproduzione riservata.